La hipoteca media en España en el primer semestre de 2022 ha sido de 121.715 euros, un 3% más que hace un año. La ciudad con la hipoteca más alta es Barcelona, mientras que la más baja la tiene Valladolid.

El importe medio de la hipoteca en España es de 121.715 euros

La semana pasada se presentó en rueda de prensa el último Informe sobre el mercado de la vivienda. Este estudio, que elabora el Grupo Tecnocasa junto a la Universitat Pompeu Fabra (UPF), analiza los datos de las compraventas e hipotecas intermediadas por las oficinas del grupo en toda España.

En esta ocasión, el informe analiza los datos relativos al primer semestre de 2022. Del estudio se desprende que, en ese periodo, la hipoteca media se situó en 121.715 euros.

Esta cifra es un 3% mayor que en el mismo periodo del año anterior y es similar al crecimiento del precio de la vivienda (un 4,4% en el primer semestre de 2022).

Eso sí, tanto la variación como el importe medio de la hipoteca cambia mucho en función de cada población.

Barcelona tiene la hipoteca más alta, pero apenas sube

Por ejemplo, en la ciudad de Barcelona no ha subido apenas (un 0,3%), pero el importe de la hipoteca es el más alto de España: 154.311 euros.

La segunda ciudad con la hipoteca más alta es Madrid. Allí el importe medio ha subido un 1,8 por ciento y ahora se sitúa en 130.732 euros.

Valladolid, sin embargo, es la ciudad con el importe más bajo (63.818 euros de media), pero también es la capital de provincia en la que más ha subido, en concreto un 7,7%.

Solo dos ciudades han registrado un descenso del importe de la hipoteca, ambas en la Comunidad de Madrid. Se trata de Leganés, donde ha bajado un 1,8% (127.619 euros) y Getafe, donde la variación es del -0,1% (110.933 euros).

¿El fin de las hipotecas a tipo fijo?

En los últimos meses, la concesión por parte de los bancos de hipotecas a tipo fijo ha aumentado de manera muy importante.

Mientras que en 2015 este tipo de hipotecas representaba sólo el 5% del total, en el primer semestre de 2022 han llegado al 83%.

Sin embargo, según ha explicado Boarini, da la sensación “de que estamos al final de este periodo” y que los bancos “ya no están tan dispuestos” a conceder hipotecas de este tipo.

En el semestre analizado, el tipo de interés aplicado en las hipotecas variables (1,71%) ha superado por primera vez al de las hipotecas a tipo fijo (1,62%).

Esta circunstancia viene explicada por el hecho de que en abril y mayo de este año el Euribor registró valores positivos por primera vez en mucho tiempo.

Hay que tener en cuenta que este dato representa el valor medio del semestre. En este sentido, el consejero delegado ha aclarado que hay mucha diferencia entre enero y junio de 2022, y que en este último mes “ya no hay nada por debajo del 2% en tipo fijo”.

En relación a la cuota mensual, las hipotecas a tipo fijo se sitúan en 436 euros al mes y las variables en 423 euros al mes. Esto se debe a que las hipotecas variables son algo más largas (8 meses).

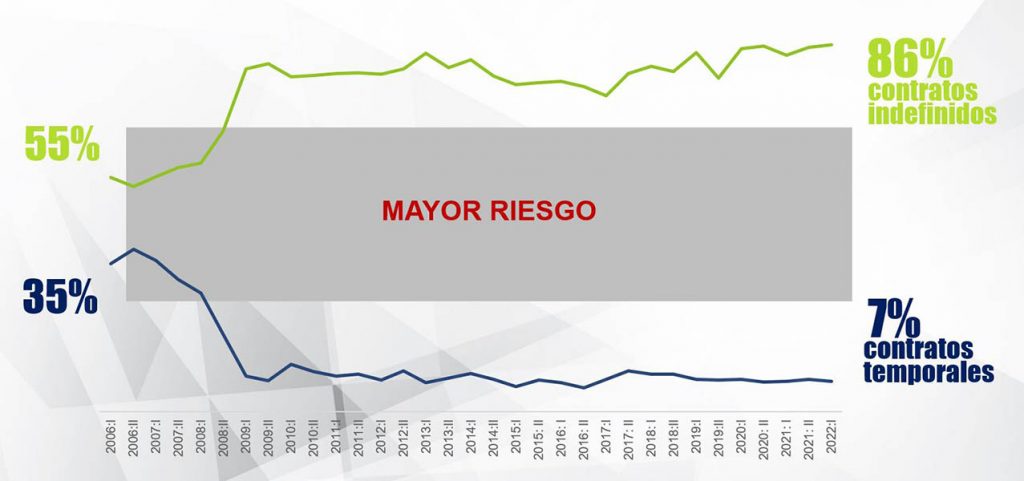

Los bancos siguen siendo prudentes

Paolo Boarini, consejero delegado del Grupo Tecnocasa, ha repasado los principales indicadores de riesgo de una hipoteca. La evolución de estos indicadores permite saber si ha habido un endurecimiento o, contrariamente, una relajación por parte de las entidades bancarias a la hora de conceder.

Según ha explicado, todos los indicadores analizados presentan estabilidad y están en línea con estándares crediticios.

Así, por ejemplo, la ratio préstamo a valor se sitúa en el primer semestre de 2022 en el 72%, mientras que la ratio entre la cuota mensual de la hipoteca y los ingresos del hipotecado está en el semestre analizado en el 32%.

Además, el 86% de los nuevos hipotecados contaba en el primer semestre de 2022 con un contrato laboral indefinido, cifra en línea con los semestres anteriores.

Finalmente, el plazo actual de una hipoteca es de 27,5 años, muy lejos de los 35 años de 2007.

Esto significa, en opinión de Boarini, que los bancos “siguen siendo bastante prudentes y no conceden hipotecas alegremente”.

Si vas a comprar una vivienda y necesitas una hipoteca, ponte en contacto con Kìron, la red de intermediarios de crédito del Grupo Tecnocasa y pide un estudio gratuito.

SUSCRÍBETE A LA NEWSLETTER Y RECIBE ESTOS POST EN TU MAIL