La hipoteca media ha bajado ligeramente en España en el segundo semestre de 2020 (un 1,4 por ciento). Ahora los españoles pagan una media de 459 euros al mes por la financiación de su vivienda.

La hipoteca media baja ligeramente en España

La hipoteca media en España se sitúa en el segundo semestre de 2020 en 115.611 euros, un 1,4 por ciento menos que en el mismo periodo del año anterior. La cuota mensual ahora es de 459 euros al mes, en línea con los semestres anteriores

Estos datos se desprenden del XXXII Informe sobre el mercado de la vivienda. Este estudio lo elaboran semestralmente el Grupo Tecnocasa y la Universidad Pompeu Fabra (UPF) de Barcelona.

El informe se realiza con datos reales de las operaciones intermediadas por las oficinas inmobiliarias del Grupo Tecnocasa, y con los datos de los préstamos intermediados por Kìron, la red de intermediarios de crédito del grupo.

Así, el estudio, que se realiza de manera ininterrumpida desde el año 2004, analiza todo el proceso de compraventa, desde que la vivienda sale al mercado hasta que es vendida.

Barcelona, la ciudad con la hipoteca más alta

La ciudad de Barcelona es la que tiene la hipoteca más alta de España: 147.096 euros. Le siguen L’Hospitalet de Llobregat, con 133.349 euros, Alcorcón (125.832 euros) y Madrid (125.518 euros).

La evolución del importe medio de la hipoteca en las ciudades de Madrid y Barcelona no difiere mucho de la evolución nacional, aunque los valores en estas dos ciudades son más altos. La tendencia en ambas ciudades es muy parecida.

En cuanto a las hipotecas más bajas del país, se encuentran en las ciudades de Zaragoza, donde el importe medio es 76.904 euros, Sevilla (76.989 euros) y Málaga (98.891 euros).

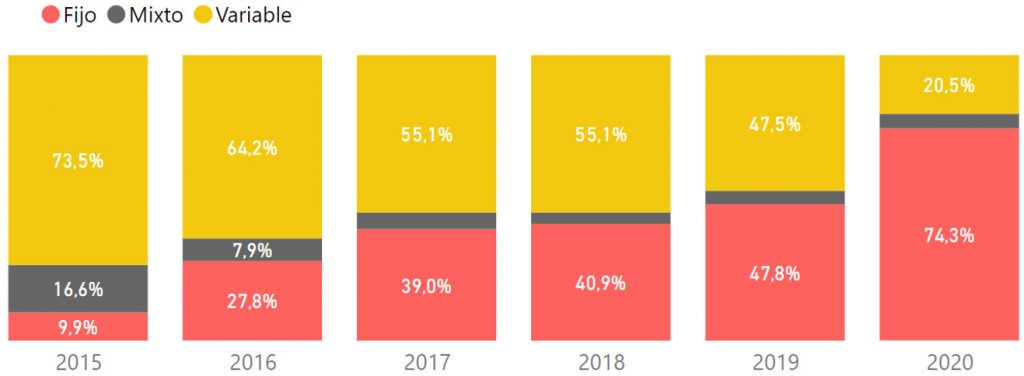

Las hipotecas a tipo fijo se imponen en el mercado

En el informe destaca también el importante aumento de hipotecas contratadas en 2020 con un tipo de interés fijo. Como se observa en el gráfico, en 2015 se empieza a ver un incremento de este tipo de préstamos.

Ese año, los préstamos a tipo fijo representaban sólo el 9,9 por ciento del total. Durante los años siguientes esa cifra va en aumento hasta llegar al 74,3 por ciento en el segundo semestre de 2020.

Actualmente, las hipotecas a tipo variable suponen el 20,5 por ciento del total. Las hipotecas mixtas son el 5,2 por ciento.

Si bien el tipo de interés de las hipotecas a tipo fijo ha estado 0,5 puntos por encima de las hipotecas variables, a lo largo del último año se ha producido una convergencia en todos los tipos de interés (alrededor del 2 por ciento).

En este sentido, los diferenciales aplicados en los últimos cuatro años en las hipotecas variables han garantizado un nivel constante del tipo anual cercano al 2 por ciento.

Los indicadores de riesgo muestran estabilidad

Los indicadores de riesgo hacen referencia a variables que son determinantes en la probabilidad de impago de un préstamo hipotecario.

La evolución de estos indicadores permite saber si ha habido un endurecimiento o, por el contrario, una relajación por parte de las entidades bancarias a la hora de conceder hipotecas a sus clientes.

Según el informe, todos los indicadores analizados (valor medio de tasación / ratio préstamos a valor / tipo de contrato laboral del hipotecado / cuota mensual de la hipoteca / ratio entre la cuota mensual de la hipoteca y los ingresos del hipotecado) muestran estabilidad.

En el segundo semestre de 2020, el valor medio de tasación por metro cuadrado fue de 1.897 euros por metro cuadrado. Un año antes era de 2.028 euros, lo que supone una variación del -6 por ciento.

En cuanto a la ratio préstamo a valor, se sitúa en el 73,2 por ciento, mientras que la ratio entre la cuota mensual de la hipoteca y los ingresos del hipotecado está en el semestre analizado en el 30 por ciento.

En 2020, el 85,8 por ciento de los nuevos hipotecados contaba con un contrato laboral indefinido, cifra en línea con los semestres anteriores. Sólo el 6,9 por ciento de los hipotecados tenía un contrato temporal.

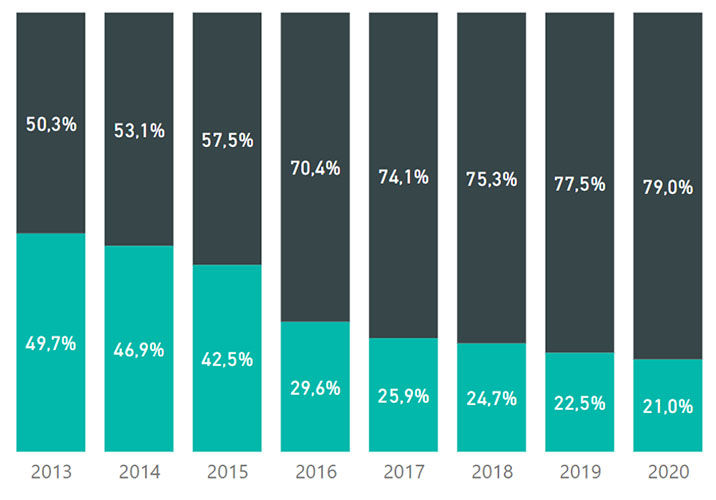

La mayoría de españoles recurren a la financiación para comprar casa

En el segundo semestre de 2020, el 79 por ciento de los compradores de vivienda en España recurrieron a una hipoteca para comprar su casa. El 21 por ciento la compraron al contado.

Estas cifras son similares a las de los últimos 4 años, pero distan mucho de las que se manejaban, por ejemplo, en 2013. en ese año el 50,3 por ciento compraron con hipoteca y el 49,7 por ciento al contado.

Si vas a comprar una vivienda y, como el 79 por ciento de los españoles, necesitas una hipoteca, podemos ayudarte. Contacta ya con Kìron, la red de intermediarios de crédito del Grupo Tecnocasa.