El mercado hipotecario ha dado un giro en los últimos años. Desde 2015 hasta ahora se ha producido un crecimiento sin precedentes de las hipotecas a tipo fijo que ya suponen un 80% del total.

Las hipotecas a tipo fijo ya representan el 80% del total

Las hipotecas a tipo fijo siguen ganando peso entre los compradores. Si en 2015, este tipo de hipotecas representaba el 5%, en el primer semestre de 2021 suponen ya el 80% del total.

En dos años, las hipotecas a tipo fijo han doblado su cuota de mercado en nuestro país. Por el contrario, las hipotecas a tipo variable en la actualidad son solo el 15%.

Estos datos se desprenden del XXXIII Informe sobre el mercado de la vivienda. Un estudio que elaboran cada semestre el Grupo Tecnocasa y la Universitat Pompeu Fabra (UPF).

El informe se realiza con datos reales de las operaciones intermediadas por las oficinas inmobiliarias del Grupo Tecnocasa, y con los datos de los préstamos intermediados por Kìron, la red de intermediarios de crédito del grupo.

Las hipotecas a tipo fijo tienen una cuota mensual media de 445 euros al mes

El informe también analiza las cuotas medias que se pagan en función del tipo de hipoteca. En este sentido, destaca que en el tipo de interés medio aplicado a ambas tipologías de hipotecas (fijas y variables) converge en el 1,6%.

De este modo, la cuota mensual actual de una hipoteca a tipo fijo es ahora de media de 445 euros al mes y la de una hipoteca variable es de 409 euros al mes .

Por tanto, ambas cuotas en la actualidad no difieren mucho, algo que sí sucedía en años anteriores, cuando la diferencia era superior a 100 euros al mes.

La hipoteca media es de 124.370 euros

Según este informe, la hipoteca media se sitúa en el primer semestre de 2021 en 124.370 euros, un 1,4% más que en el mismo periodo del año anterior.

Coincidiendo con la evolución del precio de la vivienda, el momento en que la hipoteca media fue más cara fue en el primer semestre de 2007, cuando alcanzó los 185.642 euros.

Ahora se observa cierto estancamiento en el importe medio, ya que es parecido al del primer semestre de 2020 (122.705 euros), lo significa una subida interanual de tan solo el 1,4%.

Por tanto, no parece que el importe de las hipotecas se haya visto muy afectado por la crisis de la COVID-19, ya que la tendencia en la serie se empezó a aplanar un año antes de la crisis sanitaria.

Barcelona, la ciudad con la hipoteca más alta

La ciudad de Barcelona (153.887 euros) es la población con la hipoteca más alta, seguida de Madrid (128.415 euros).

Mientras que algunos municipios madrileños como Alcorcón o Móstoles han experimentado subidas por debajo del 10% en Madrid capital el importe medio ha caído un -1,1% durante el último año.

En Cataluña, el comportamiento ha sido distinto. Mientras que en Barcelona ciudad el importe medio se ha mantenido constante (con un descenso del -0,2%), en L’Hospitalet de Llobregat el importe medio ha bajado un -3,3%.

En el resto de España, con la única excepción de Córdoba, donde el importe medio ha bajado en algo más del -4%, o no se ha observado un movimiento significativo (Sevilla, -0,3%), o se han producido subidas moderadas, con valores entre el 3,7% y el 5,5%, Málaga, Valladolid y Zaragoza.

Los indicadores de riesgo muestran estabilidad

Por último, el informe repasa los principales indicadores de riesgo de una hipoteca. La evolución de estos indicadores permite saber si ha habido un endurecimiento o, por contra, una relajación por parte de las entidades bancarias a la hora de conceder hipotecas a sus clientes.

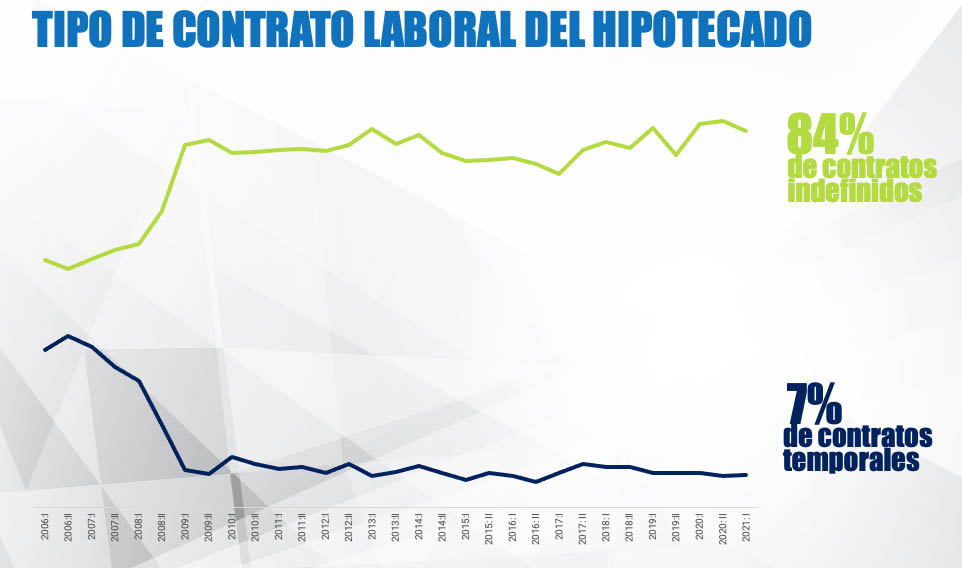

Según el estudio, todos los indicadores analizados (ratio préstamos a valor / tipo de contrato laboral del hipotecado / ratio entre la cuota mensual de la hipoteca y los ingresos del hipotecado / plazo de la hipoteca) muestran estabilidad.

Por ejemplo, la ratio préstamo a valor se sitúa en el primer semestre de 2021 en el 73%, mientras que la ratio entre la cuota mensual de la hipoteca y los ingresos del hipotecado está en el semestre analizado en el 32%.

Por su parte, el 84% de los nuevos hipotecados contaba con un contrato laboral indefinido, cifra en línea con los semestres anteriores. Finalmente, el plazo actual de la hipoteca es de 28 años, muy lejos de los 35 años de 2007.

Si estás buscando financiación para comprar una vivienda, contacta ya con Kìron, la red de intermediarios de crédito del Grupo Tecnocasa. Uno de nuestros agentes estudiará tu situación y te buscará la hipoteca con las mejores condiciones.

Además, en la web de Kìron puedes calcular cuánto pagarías de hipoteca gracias al simulador y encontrar pisos en tu zona por el precio que estás buscando.

SUSCRÍBETE A LA NEWSLETTER Y RECIBE ESTOS POST EN TU MAIL